2021年總計37家環(huán)保上市公司發(fā)布業(yè)績預告��,本文試圖通過簡單梳理����,從這一批典型代表提供一個觀察環(huán)保行業(yè)2021年整體表現(xiàn)的視角��。

春節(jié)一過����,意味著無論是從陽歷還是農歷,2021都正式翻篇��。春節(jié)前一天也正式迎來上市公司發(fā)布業(yè)績預告的最后一天�����。一般而言��,上市公司必須在1月31日前披露業(yè)績預告的主要情況包括:

l 虧損

l 扭虧為盈

l 盈利且凈利潤同比增長或下降50%以上

從這個角度來看��,業(yè)績預告對于上市公司而言��,就好比一場年度考試,成績特別好或者特別差的往往都提前交卷�����,盡管他們不能代表中規(guī)中矩的大多數(shù)��,但研究分析提前交卷結果卻能為這個班的整體表現(xiàn)提供一些趨勢指標����。

2021年總計37家環(huán)保上市公司發(fā)布業(yè)績預告,本文試圖通過簡單梳理����,從這一批典型代表提供一個觀察環(huán)保行業(yè)2021年整體表現(xiàn)的視角�����。

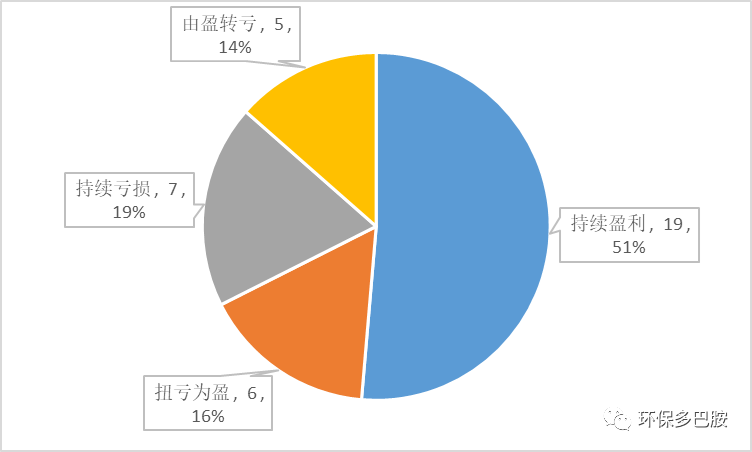

總的來看��,總計37家上市公司提前交卷�����,其中持續(xù)盈利19家�����,扭虧為盈6家,持續(xù)虧損7家����,由盈轉虧5家。按照160家環(huán)保上市公司樣本數(shù)量統(tǒng)計�����,

具體拆分來看��,

1)市政環(huán)保:運營資產�����,表現(xiàn)平穩(wěn)�����。

傳統(tǒng)市政水務及市政固廢業(yè)務而言����,行業(yè)基本進入成熟階段,且作為運營性質為主��,業(yè)績基本不存在大起大落,因而除了首創(chuàng)環(huán)保(處置子公司股權)��、三峰環(huán)境及圣元環(huán)保(一次性確認國補收入)����,業(yè)績大幅增長之外,其余水務�����、垃圾焚燒�����、環(huán)衛(wèi)公司均表現(xiàn)平穩(wěn)��。參照前三季度表現(xiàn)��,水務公司普遍在20%增速�����,垃圾焚燒公司30%增速��,環(huán)衛(wèi)公司10%增速����。

當然,這個平穩(wěn)賽道也有例外�����,啟迪環(huán)境受資產減值及信用減值損失等影響而持續(xù)大幅虧損��。

2)環(huán)境工程:資產減值及信用減值較為集中����。

環(huán)境工程,尤其是水環(huán)境工程方面��,受業(yè)務模式及客戶結構影響��,資產減值及信用減值損失較為集中(當然�����,這也有幸存者偏差因素)�����。以巴安水務��、博天環(huán)保、博世科�����、東方園林為代表��,水處理工程板塊資產減值及信用減值損失較為明顯�����。

其中巴安水務��、博天環(huán)保����、東方園林算意料之中,令人略感意外的是一直以來表現(xiàn)良好����、剛剛投身廣環(huán)投的博世科,21年預計虧損1.7億元����,主要為水環(huán)境項目計提減值損失約3.20億元��。

3)循環(huán)經濟:大賽道,大競爭����,大獎勵,大分化��。

循環(huán)經濟可同時提升資源利用效率�����,降低碳排放�����,在碳中和的背景下�����,循環(huán)經濟成為景氣度快速提升的細分賽道��,與此同時�����,循環(huán)經濟內涵豐富�����,市場空間廣闊,但這并不意味企業(yè)可以輕易如魚得水�����。恰恰相反����,作為較為純粹的2B市場,循環(huán)經濟作為類制造業(yè)��,對環(huán)保企業(yè)要求極高����,甚至高于傳統(tǒng)制造業(yè)。企業(yè)既要管原料收集采購�����,同時要抓精細化生產�����,還要廣開銷路,以免最后搞成循環(huán)不經濟�����。

從業(yè)績預告來看����,目前幾大細分賽道龍頭優(yōu)勢顯著�����,市場分化明顯:

1)在危廢/固廢資源化領域�����,龍頭企業(yè)浙富控股及高能環(huán)境業(yè)績增長強勁�����,預計21年分別增長71%及38%�����,但與此同時����,金圓股份則受技改減產以及商譽減值等影響�����,業(yè)績顯著下降����。

2)工業(yè)糟渣資源化領域��,受益于工業(yè)糟渣資源化業(yè)務快速增長����,預計路德環(huán)境21年歸母凈利增速為52%。

3)廢催化劑再生領域:浩通科技與惠城環(huán)保21年歸母凈利增速分別約為105%��、-56%��。

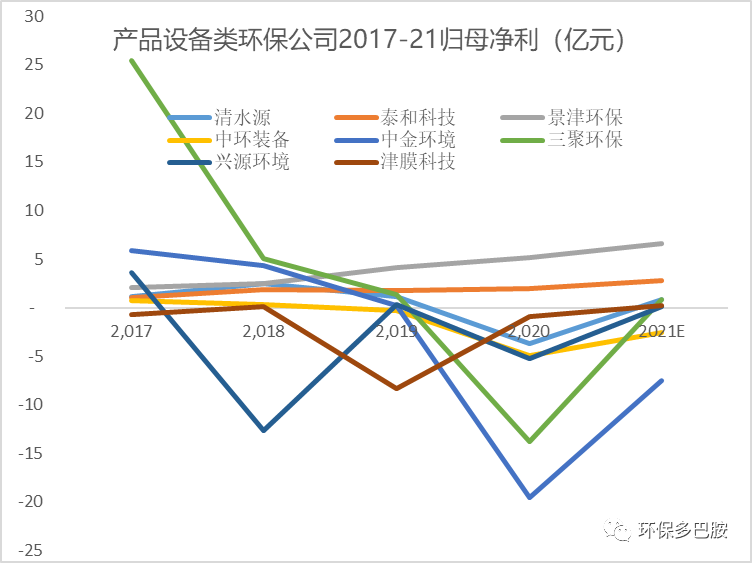

4)產品設備:純產品公司持續(xù)提升��,多元化業(yè)務公司表現(xiàn)不佳�����。

1)水處理藥劑方面�����,以清水源扭虧為盈,泰和科技歸母凈利預計提升43%�����。

2)通用裝備方面����,以壓濾機為代表的景津裝備受下游應用不斷拓寬的影響��,景津21年歸母凈利預計同比上漲約28%��,興源環(huán)境壓濾機裝備也實現(xiàn)銷售規(guī)模提升25%�����,幫助公司實現(xiàn)扭虧為盈����。中環(huán)裝備則受主營業(yè)務下降及信用減值損失等影響,持續(xù)虧損��,中金環(huán)境則受資產減值及信用減值等影響����,持續(xù)虧損��。

3)通用產品方面��,津膜科技得益于項目竣工����、資產減值損失及信用減值損失明顯減少��、期間費用降低�����,在經歷2年虧損之后����,終于扭虧為盈。

值得一提的是�����,上述產品設備類企業(yè)中����,嚴格的說�����,只有景津裝備及泰和科技算真正意義上的產品設備類企業(yè)�����,其余企業(yè)均有較為明顯的工程或投資相關業(yè)務�����,部分公司甚至都已不能再算做產品設備類公司。從今年業(yè)績表現(xiàn)來看�����,只有景津和泰和業(yè)績表現(xiàn)最為穩(wěn)定�����,可見多元拓展從來不易�����。

5)大氣治理:非電煙氣治理市場有待打開�����,龍頭公司業(yè)務外延拓展順利。

傳統(tǒng)火電煙氣治理改造進入中后期�����,非電領域仍有待打開��,大氣公司紛紛布局水及固廢領域業(yè)務�����,以遠達環(huán)保及清新環(huán)境為例�����,兩家公司21年歸母凈利預計分別同比上漲約100%����、176%。

最后����,需說明的是:

1)此次披露業(yè)績預告的環(huán)保上市公司數(shù)量僅占全行業(yè)上市公司數(shù)量的20%;

2)業(yè)績預告主要關注凈利潤��,而關注公司長遠健康發(fā)展的還有現(xiàn)金流,負債率等重要指標�����。此外����,凈利潤作為一項聲明(income statement),存在一定調節(jié)空間����。