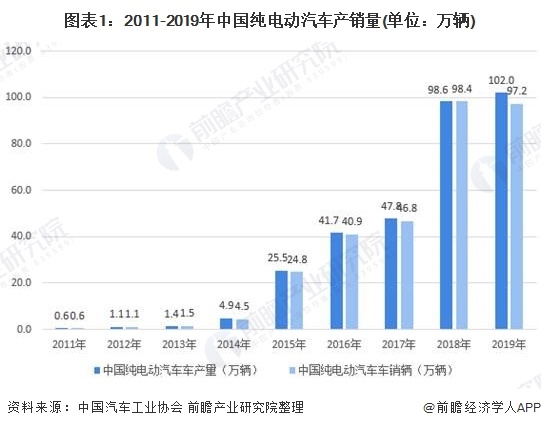

純電動汽車產量持續(xù)上升�,銷量出現(xiàn)下滑

在電動化�、智能化�、共享化和網聯(lián)化��,環(huán)保要求愈發(fā)嚴格的趨勢下���,電動化是汽車未來發(fā)展的方向��。近兩年隨著技術進步以及禁售燃油車等相關政策的推動�,純電動更是成為各大車企研發(fā)的重點����。由于對環(huán)境影響相對傳統(tǒng)汽車較小,其前景被廣泛看好��。純電動汽車(BEV)相對于混合動力汽車(HEV)和燃料電池汽車(FCEV)的優(yōu)點是技術相對簡單成熟���,對電力有一定要求����。據(jù)中國汽車工業(yè)協(xié)會,2019年我國純電動汽車生產完成102萬輛�����,同比增長3.4%;銷售完成97.2萬輛�,同比下降1.2%。

分產品產量來看��,2016-2019年純電動乘用車增速呈逐漸下降趨勢����,從84%下降至66%;自2017年純電動商用車產量增速逐漸放緩�。純電動乘用車產量增速遠高于純電動商用車產量增速。原因除了補貼上重乘輕商之外�,還包括產業(yè)發(fā)展階段已經由公共領域為主向私人領域加速推進。

充電設施保有量持續(xù)上升����,補貼幅度退坡

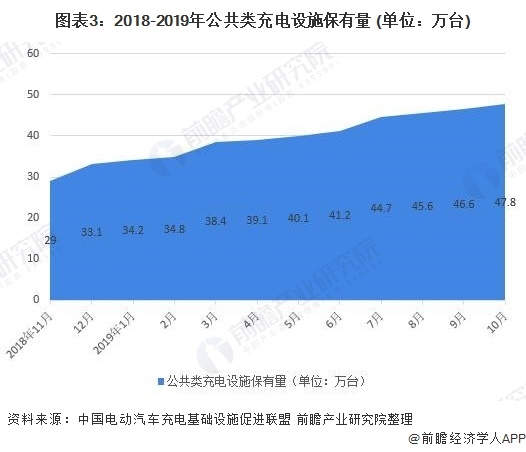

電動汽車普及的關鍵是便利的充電基礎設施,隨著新能源汽車地方購置補貼使得新能源汽車產量增長略有成效后��,出于長遠發(fā)展的考慮��,新能源汽車地方購置補貼資金逐漸轉為支持充電基礎設施建設和運營等環(huán)節(jié)。在電動化���、智能化�、共享化和網聯(lián)化的大趨勢下���,多家汽車制造商表示將重點放在研發(fā)電動汽車上�,但是市場中純電動汽車的推廣仍然存在較大的瓶頸�,電動汽車的普及率仍然較低,影響產量增速�,主要原因是車主對純電動汽車續(xù)航的憂慮,所以促進電動汽車的發(fā)展一方面除了提升電池的性能之外���,還包括提供便利快速的充電設施�����。近年來我國公共類充電設施保有量也逐漸增加�。2018-2019年公共類充電設施保有量逐漸增加���,截止2019年10月底�,公共類充電設施保有量達到47.8萬臺�����,較2018年底增加4.7萬臺。

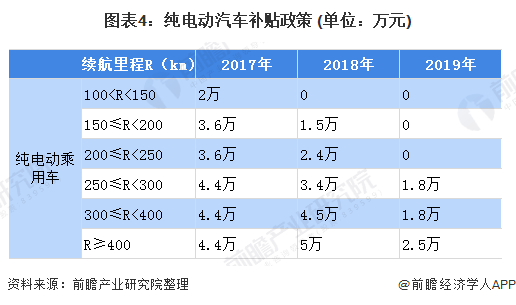

2019年新能源汽車國家補貼幅度大規(guī)模退坡��,新能源汽車地方補貼完全取消���,獲得補貼的最低續(xù)航為250km�,最高國家補貼減少了一半�,為2.5萬元,依然是400km以上車型獲得�。新能源汽車補貼政策幅度的大規(guī)模退坡表明將迎來全行業(yè)大洗牌,擁有核心技術的車企將擁有更強的競爭優(yōu)勢生存���,靠補貼生存的��、靠地方政府政策補貼的車企將面臨較大挑戰(zhàn)。

隨著公共類充電基礎設施的增加以及純電動汽車補貼政策的完善��,我國純電動汽車滲透率逐漸上升但增速放緩��,2019年我國純電動汽車滲透率達到4.68%�����,較上一年提高0.14個百分點。《新能源汽車產業(yè)發(fā)展規(guī)劃(2021-2035 年)》中明確了2025 年25%的電動車占比目標�,2019 年滲透率4.68%離2025 年目標相差較大。

雖然純電動汽車的普及遇到較大的挑戰(zhàn)與困難��,但是汽車的電動化是未來汽車發(fā)展的必然趨勢���,相信隨著技術的突破����,市場對純電動汽車的接受度提高����,純電動汽車的普及率將逐漸提高。

原標題:2020年中國純電動汽車市場發(fā)展現(xiàn)狀與趨勢分析 補貼幅度退坡 銷量下滑 發(fā)展大趨勢不變【組圖】

特此聲明:

1. 本網轉載并注明自其他來源的作品�����,目的在于傳遞更多信息�,并不代表本網贊同其觀點。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題�����,如發(fā)生涉及內容����、版權等問題�����,文章來源方自負相關法律責任�。

3. 如涉及作品內容����、版權等問題,請在作品發(fā)表之日內起一周內與本網聯(lián)系�����,否則視為放棄相關權益��。